以上為8591 T點案懶人包,以下為勤勞包,協助讀者更加全面性瞭解此案

電子票證發行管理條例新北地院無罪論點簡述

新北地方法院認為「T點」既非修正前電子票證發行管理條例第3條第1款規定之電子票證,亦不具備自動扣款功能,實非修正前電子票證發行管理條例所欲規範之電子票證,其理由如下:

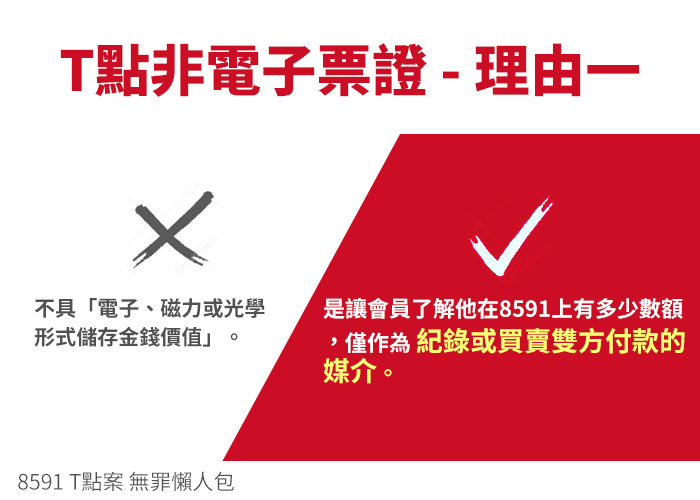

1. 「T點」(含會員虛擬帳號)本身並不具有「以電子、磁力或光學形式儲存金錢價值,並含有資料儲存或計算功能」:

由立法者於立法當時係以國內外發行之交通票證為其立法討論對象,而此種交通票證乃智慧卡,票證資料即是儲存在可保存資料的記憶體上,故智慧卡本身即具有資料的運算、存取控制及儲存功能,而「T點」(含會員虛擬帳號)本身並不具有「以電子、磁力或光學形式儲存金錢價值,並含有資料儲存或計算功能」,只是能使用於透過8591網站所完成之網路遊戲虛擬寶物、錢幣或遊戲點數買賣交易之交易媒介功能。

2. 「T點」(含會員虛擬帳號)並非「晶片、卡片、憑證或其他形式之債據」:

「T點」運作模式中,數字科技公司並未因買家會員付款取得「T點」而提供任何「晶片」、「卡片」、「憑證」供買家會員使用,賣家會員也沒有因為買家會員支付「T點」作為買賣網路遊戲虛擬寶物、錢幣或遊戲點數之對價而自數字科技公司處取得任何「晶片」、「卡片」、「憑證」,且電子票證發行管理條例第3條第1款既已例示「晶片」、「卡片」、「憑證」等3種實體載具,則解釋「其他形式之債據」,即應認屬與「晶片」、「卡片」、「憑證」相同或類似之實體載具,故依前所述,「T點」(含會員虛擬帳號)並非「晶片」、「卡片」、「憑證」,而「其他形式之債據」亦為實體載具之一種,然「T點」並非實體載具,自非「晶片、卡片、憑證或其他形式之債據」:

3. 「T點」並非「作為多用途支付使用之工具」:

電子票證之支付用途有三,第一:「支付發行機構以外第三人所提供之商品、服務對價」,第二:「支付政府部門各種款項」,第三:「支付其他經主管機關核准之款項」,若某種支付工具之支付用途與此三種對價或款項之支付無關,則該支付工具即非「多用途支付使用」而不在修正前電子票證發行管理條例之規範內。

數字科技公司經營8591網站所提供之「T點」使用方式包括供買家會員透過8591網站向賣家會員購買網路遊戲寶物、錢幣或遊戲點數時,得以「T點」作為購買之對價,而此種用途顯非「支付政府部門各種款項」,又並無證據證明此種支付用途係經主管機關核准,且由電子票證發行管理條例第3條第4款規定可證「發行機構以外之第三人」係指「特約機構」,故「支付發行機構以外第三人所提供之商品、服務對價」應指「支付特約機構所提供之商品、服務對價」,且數字科技公司與賣家會員間就「T點」之使用均未規範到電子票證發行管理條例第12條規定,發行機構與特約機構所應訂定之書面契約應記載該條規定之8款事項事項,顯見數字科技公司與賣家會員就「T點」之使用並未涉及上述8款事項,則賣家會員應非特約機構一節,可堪認定。故依上所述,「T點」之支付用途並非「支付發行機構以外第三人所提供之商品、服務對價、政府部門各種款項及其他經主管機關核准之款項」,無涉修正前電子票證發行管理條例第3條第4款規定之「多用途支付使用」。

4. 「T點」不具備自動扣款功能:

按修正前電子票證發行管理條例第1條規定:「為因應電子科技之發展,便利民眾利用電子票證自動扣款之方式,作為多用途支付使用,確保發行機構之適正經營,並保護消費者之權益及維持電子票證之信用,特制定本條例」、第12條第2款、第3款規定:「發行機構與特約機構訂定之契約,應記載下列各款事項:二、電子票證自動扣款之方法。三、電子票證自動扣款設備之裝設及成本分擔」均有「自動扣款」之用語,而按照前面所述之使用具有小額消費電子錢包功能之交通票證之取得服務階段可知,此所指「自動扣款」係指消費者將交通票證輕觸服務提供公司設置之讀卡機(即上述規定之「自動扣款設備」)感應區,當次的消費費用就會自交通票證內所儲存之金錢價值扣除,消費者無須再有其他付款動作或指示,剩下的就是發行機構與特約機構間之帳款結算、清算與請款事項之處理,與消費者均無關連。

數字科技公司自買家會員虛擬帳號內扣除「T 點」後,尚須等待買家與賣家會員完成相關指示後,數字科技公司才會將保管之「T點」轉付至賣家會員之虛擬帳號,若欠缺買家會員或賣家會員之指示,數字科技公司就不會將保管之「T點」轉付至賣家會員之虛擬帳號,故依照數字科技公司提供之「T點」使用方式,「T點」並不具備「自動扣款」功能甚明。

法院依上述四個論點,且依據法律不溯及既往及罪刑法定為刑法時之效力之兩大原則,認定數字科技公司經營8591網站提供「T點」予其會員使用,然「T點」(含會員虛擬帳號)並非修正前電子票證發行管理條例第3條第1款規定之電子票證,復基於法律不溯及既往及罪刑法定原則,亦不能以生效日期在後之電子支付機構管理條例第44條第1項之非電子支付機構擅自經營該條例第3條第1項第2款、第3款業務罪刑罰制裁,是為法律不罰之行為,依上揭法條規定,自應為數字科技公司無罪之認定。

若想瞭解更加完整判決內容,請點選以下判決書全文

數字科技電子票證案判決書